前 言

当前,中国汽车产业正处在一个复杂而关键的转型阶段。在由电动化、智能化主导的深刻变革中,市场增长的动力机制、竞争的底层逻辑与产业的全球位势均在经历系统性重构。行业既面临“内卷式”竞争压力,也迎来价值跃升与全球化突破的历史性机遇。

在此背景下,把握市场发展的核心脉络与潜在方向尤为关键。本报告基于对2025年中国乘用车市场的持续追踪与深度分析,提炼出决定未来走向的关键性趋势,并以此为基石,对2026年进行前瞻性研判。希望通过这份报告为行业发展及厂商决策提供参考,共同探索在不确定性中稳健前行的确定性路径。

趋势一

政策效用递减、车市增势放缓,2026年或将迎来新能源最后一年两位数增长

2025年,“两新”政策补贴延续,申请量达1150万,但从月均申请量来看,与2024年下半年相比下滑了13%,整体销量贡献也下降了2个百分点,政策的边际效用出现递减。2025年乘用车销量同比也随之放缓,2023、2024年增速均在5%以上,2025年下降至3.8%。受到2024年政策实施节点和基数影响,2025年月度同比呈“前高、中平、后低”的阶段性走势。

2026年乘用车市场增长的核心仍依赖于政策效果。但从26年政策情况来看,预计边际效用将进一步下降。一方面,国补总金额从每季度750亿元减少至625亿元,可能导致汽车补贴总量减少;另一方面,补贴方式调整为按车价补贴,低价车补贴金额减少,对中低端主流市场的需求刺激力度减弱。加之宏观经济增长仍依赖政策托底,消费者信心指数预计仍将低于枯荣线、消费复苏乏力。汽车之家研究院判断,2026年乘用车销量预计将达2400万,增速收窄至1%。

对于新能源市场的判断需考虑政策和市场两方面因素。从政策来看,新能源购置税调整为减半征收,最高减免额度下调至1.5 万元,价格竞争力下降,抑制需求增长;同时,购置税政策提高插混&增程车纯电里程门槛,低续航插混车型短期供给收缩。而从市场因素来看,插混&增程市场增长失速,对新能源市场推动力减弱。同时,汽车之家数据显示,偏好新能源的用户占比在增至60%后进入平台期,也预示着新能源市场发展放缓。汽车之家研究院判断,2026年新能源市场销量1415万,渗透率59%,同比增长10.5%,恐将迎来最后一年两位数增长。

趋势二

新能源结构分化,纯电稳健增长,插混&增程增速高位回落,份额拐点显现

2025年新能源渗透率为53.9%,年度渗透率首次超过燃油车。新能源内部的增长动能发生明显变化。2024年以前增长驱动力更多来自于插混&增程,但2025年,插混&增程对增量的贡献占比已不足20%,从25年Q1开始增速已低于纯电,下半年甚至出现负增长。而纯电市场仍保持稳健发展,呈现小型以下、中大型以上的“两端增长”。

插混&增程市场增长放缓主要受到紧凑型市场负增长影响,2025年紧凑型市场同比下滑达7%。一方面源于紧凑型新车供给收缩,增量贡献萎缩。插混&增程在25年共有174款新车上市,同比增长9%,但作为主销市场的紧凑型新车数量却大幅下滑。其中,全新车型的供给收缩更加明显,销量贡献与24年相比下滑了26%。从2026年新车投放计划来看,紧凑型插混&增程新车数量占比仍不足10%,对销量端形成更大的下行压力。

下滑的另一方面原因是价格的此消彼长。伴随新车结构变化,插混&增程新车MSRP均价持续上涨,尤其下半年同比上涨19%,均价超过20万。与此同时,与插混&增程形成竞争关系的紧凑型燃油车价格却在持续走低。以轩逸(参数|询价)为例,24年上半年终端价为8.1万,到了25年下半年终端价已下探至6.9万。紧凑型燃油车价格竞争力增强,留住了更多在燃油和插混&增程间摇摆不定的用户,进而导致插混&增程市场用户的流失,对燃油车的抢夺能力下滑。

2026年,购置税优惠政策提高插混&增程里程要求,30%的存量车型受到影响。而更严格的积分核算则倒逼企业进行全面的能效技术升级。结合政策及市场情况,汽车之家研究院认为,插混&增程车型已阶段性完成对首批摇摆用户的转化,伴随着油混(HEV)竞争加强与自身供给减弱的影响,在新能源中份额峰值已过,26年份额或将持平或小幅下滑。

趋势三

中国品牌量价双升,海外品牌加速调整却难以扭转下滑颓势

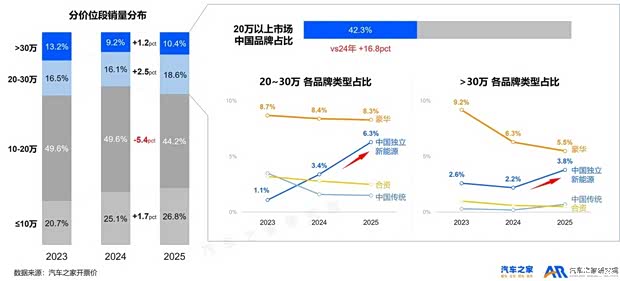

2025年中国品牌销量份额突破65%,实现销量的持续拉升。其中,中国独立新能源品牌继续高速发展,而中国传统品牌份额出现近年来的首次下滑。除了销量的再次突破,中国品牌在中高端市场加速渗透,实现高价突破。在20万以上市场中,中国品牌占比达42.3%,相比2024年提升16.8个百分点,中国独立新能源品牌份额显著提升,引领中高端市场渗透。

而海外品牌份额仍在持续萎缩,其中豪华品牌2023年前份额仍能维持在14%,但从2024年起,连续出现较大幅度下滑,至2025年豪华品牌份额仅为10.8%。在新能源市场中,这一趋势更加明显,海外品牌份额已不足10%,难止下跌趋势。

但海外品牌正在努力扭转局势。首先,加深本土供应商合作。尤其是在智能辅助驾驶方面,多与Momenta、华为合作提供智驾解决方案,在智驾体验上有望追平中国品牌。但是,海外品牌合作的本土供应商同样也是中国品牌的合作对象。在这种情况下,海外品牌的智能化水平只能说不再落后,但也无法成为其与中国品牌竞争时的领先优势。

第二,推出新能源全新品牌车型产品。我们看到几大主要品牌都在2024年至2025年间推出全新新能源车型平台或电子电气架构,并陆续有搭载新平台的车型上市。在这些车型中,我们分析了10款已上市车型的销量表现,其中铂智3X、日产N6、N7已获市场认可、月销超过5000台。但也仅有这三款车具备销量规模,其他车型销量有限,难以承担推动海外品牌份额回归的重任,扭转用户认知任重而道远。

第三,新车投放计划明显倾斜新能源。从2026年新车上市的节奏来看,海外品牌的新能源新车数量首次超越燃油车。但和中国品相比,海外品牌新能源新车数量和占比仍远落后于中国品牌,产品布局的速度和节奏仍显不足。

综合以上信息,我们判断虽然海外品牌产品力有所提升,但短期内用户认知仍存惯性,2026年恐难形成竞争优势,需继续对用户心智施加影响,才能在中长期竞争中挽回颓势。

趋势四

智驾推动新能源智能化再次提速,“油电同智”仍存鸿沟

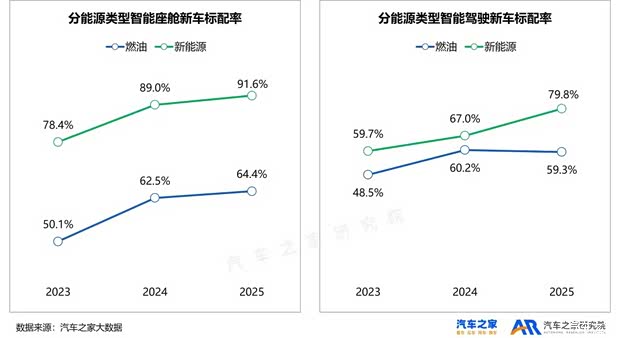

新能源智能座舱和智能辅助驾驶的市场渗透率不断攀升。智能座舱已实现标配化,渗透率近87%;而在“智驾平权”浪潮下,L2级及以上智能辅助驾驶进入快速普及期,市场渗透率提升至66%,较2024年提升近11个百分点,推动智能化水平再次加速。分价位段来看,20万以下中低价位市场的高阶智驾25年实现从零突破、快速提升;高端市场则加快了高阶智驾替代L2的节奏,特别是40万以上市场在24年还处于智驾洼地,25年已经追上市场发展水平。

智能辅助驾驶的快速普及引发用户认知变化。首先,半数以上的用户认为高速/城市路段辅助驾驶应该属于车辆的基础配置,但是额外付费意愿低。如果不具备智驾功能,甚至会影响大部分用户的购买决策。这对未来车型的智驾配置提出了更高要求,2026年智能驾驶将开启下一阶段的竞争。随着25年年底两款L3级车型的准入批准和号牌发放,L3级智能驾驶加快推进商用步伐。

而在新能源智能化快速发展之时,燃油车是否跟上了智能化的步伐?从汽车之家数据来看,油电尚未“同智”。2025年燃油车在智能座舱和智能辅助驾驶的新车装配上并没有明显增长,尤其是智能辅助驾驶,增长陷入停滞。与新能源新车相比,燃油车在无论是在智能辅助驾驶还是在智能座舱方面都存在明显差距,目前仅处在新能源2023年前的水平。

趋势五

“反内卷”治标不治本,电动车仍陷泥潭,行业利润持续低迷

从乘用车市场零售均价走势来看,2025年价格逐月回升,至25年12月,零售均价已回升至2023年年中水平。但是价格的回稳是否就意味着“反内卷”政策有所成效呢?为了回答这一问题,我们分品牌类型进一步拆解价格走势发现,在各类品牌中仅有中国独立新能源品牌在25年下半年实现明显的价格回升,但并未恢复到24年平均水平,其他品牌均价都呈现下滑趋势。可见,市场均价的回升本质上是销售结构变化的结果。

为了进一步验证这一情况,我们分别查看了燃油和新能源市场销量TOP10车型的平均降价幅度,我们发现燃油车下半年降价幅度收窄已现成效,而新能源市场激烈竞争之下,降价幅度短暂收窄后又持续扩大,降价情况未见明显改善。

此外,“反内卷”收效甚微也体现在行业利润上,汽车行业利润率一路下滑至4.1%,跌至历史低位。中国车企利润总额下滑13%,新能源仍陷亏损泥沼。

而2026年受“两新”政策调整的影响,15万以下市场补贴退坡、可能导致销量萎缩,无论燃油车还是新能源市场均会受到影响。而车企为了守住市场基盘,也许会采取更加激进的促销手段、进一步释放利润换取销量,行业利润改善之路将愈发艰难。

趋势六

下沉市场贡献增长动能,新能源区域间发展差异缩小

2025年各层级市场销量分布中,四、五线下沉市场份额持续增长。推动低线城市增长的核心动能是新能源在低线城市的快速渗透。同时,低线城市的头部市场渗透率甚至高于高线城市,比如玉林、三亚、来宾、克孜等地,新能源渗透率都在70%以上、甚至部分城市达到80%,这意味着低线城市的新能源渗透仍有较大提升空间。

而从七大区域间的渗透率情况来看,差距也在逐年缩小。仅东北地区受冬季低温严寒影响,新能源渗透率超过40%之后进入缓慢增长、接近天花板。除东北外,其他六区渗透率差距明显缩小,2023年渗透率差值达16个百分点,至2025年差值缩小到10个百分点以内。除西北和东北外的其他5个区域中,纯电是绝对的核心驱动力,插混&增程仅在北部地区保留增长优势。

趋势七

出口增长超预期,“本地化生产”助力中国品牌海外销量持续增长

2025年中国汽车出口增速超预期,总量突破700万,核心三大变化:

1) 新能源带动增长,呈现“插混爆发、纯电恢复”的显著特征。其中,插混“可油可电”的特性能有效缓解里程焦虑,契合充电基础设施薄弱地区(中南美、东南亚 )的过渡期需求,2年间持续高速增长。而纯电的恢复性增长主要得益于中国车企对东南亚、中南美、澳新等市场的开拓布局,抵消了欧盟、美加对华电动车加征关税的负面影响。

2) 出口市场重心切换。俄罗斯带动独联体区域出口量下滑,从份额第一下滑至第四。而中南美、非洲和中东是增量贡献TOP3区域,贡献了73%的增量,承接了俄罗斯下滑的出口量。

3) 从车企出口表现来看,比亚迪超高速增长,实现百万出口,与奇瑞共同贡献了中国出口量的66%增量。

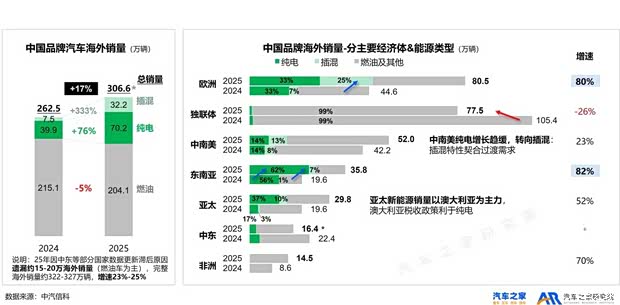

虽然出口量高速增长,但真正能体现中国品牌在全球是否崛起的是中国品牌的海外销量。2025年全球汽车市场大盘稳定,海外销量(不含中国)同比增长2.3%,亚非拉带动全球销量增长。除北美外,新能源是各经济体销量增长的核心驱动力,但全球新能源渗透率仅11.4%,仍处于较低水平其中,中国、欧洲、东南亚新能源渗透率增速快,且都依靠纯电驱动;新能源渗透率第三梯队中的南美、独联体、非洲等地区则以插混驱动。

中国品牌2025年海外销量突破300万,同比增长17%,其中插混海外销量增长超过300%。分区域来看,由于欧盟针对中国纯电车型增加关税,故车企销售重点调整至插混&增程,中国品牌在欧洲的插混份额提升至25%;而东南亚市场则是纯电、插混双轮驱动,纯电销量翻倍、插混跟进抢占份额;此外,在以俄罗斯为核心的独联体区域,受到俄罗斯增加关税、日韩欧品牌回归的影响,中国品牌销量下滑。

根据车企规划,26年在欧洲和东南亚将有近100万产能陆续释放,中国汽车的海外增长将从“出口驱动”转向“本地化驱动”,这不仅会提升销量,更将重塑竞争格局和增长质量,将制造优势转化为品牌优势、供应链优势和用户体验优势。(文/汽车之家研究院)